1.住宅ローンとは

住宅ローンとは、その名の通り、住宅購入や改築するために金融機関から借りるお金のことです。

もちろん、現金で一括購入できればよいのですが、数千万円の住宅費用を手持ちのお金で賄うことは難しいため、ほとんどの人が住宅ローンを活用し、月々の返済をしていくことになります。

基本的に、購入した物件を担保として金融機関から融資を受けて、借入金を返済する仕組みになっています。

1-1.住宅ローンは何に使える?

住宅ローンは、住むための住宅の購入であれば基本的にはどんな物件でも利用できます。マイホームであれば、新築戸建や新築マンションはもちろん、中古戸建・中古マンション・住宅を建てるためであれば土地の購入においても利用できます。

ただし、住宅ローンは物件によって借入条件や利用条件が異なります。例えば中古住宅であれば、建物の耐久性などによって、借入期間に制限がかかる点に注意が必要です。なお、居住を目的としているものであれば、店舗併用住宅でも利用可能です。一般的には、床面積の2分の1が居住用である等、店舗面積と住居面積の割合に制限が設けられています。

2.住宅ローンの手続きの流れを把握しよう

実際に物件が決まったら、住宅ローンの申し込みを行います。それにあたって、どのような手続きを行うのか見ていきましょう。

- 事前審査の申し込み

・住宅ローンを借り入れる際には、まず金融機関による「審査」を受ける必要があります。借入者の年収や借入金額、購入希望物件等の情報をもとに、ローンの返済が可能かどうかを金融機関が簡易的に審査します。審査日数も数日から一週間程度と比較的すぐに結果がでてくるものになっています。

- 本審査の申し込み

事前審査に通過後、本審査の申し込みに入ります。金融機関によって申告する内容は多少変わりますが、借入者の返済能力や購入希望物件の担保価値に加えて、団体信用生命保険に加入するための健康状態の申告が求められることが一般的です。

- 契約の手続き

本審査を無事に通過したら金融機関と住宅ローン契約を結びます。この契約をもって、住宅ローンの金利タイプや返済期間が決定します。

- 住宅ローンの融資

住宅ローン契約が終われば、住宅ローン契約を結んだ金融機関から借りたお金が所定の口座に振り込まれます。

3.住宅ローンの審査内容は?

審査は上述の通り、「事前審査」と「本審査」にわかれておりますが、簡単に言うと審査の目的が異なります。「事前審査」はその人にそもそも融資ができるか否かをチェックしており、「本審査」は本当にその人に融資して問題ないかを厳密に審査するものです。詳しく見ていきましょう。

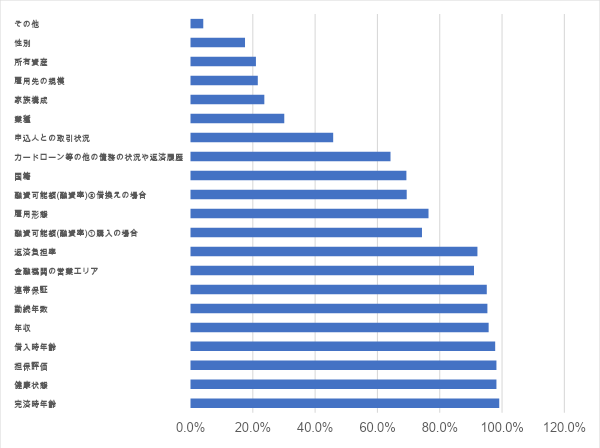

3-1.住宅ローンの審査で金融機関が考慮する項目

国土交通省が金融機関に行った調査によると、住宅ローンの審査項目では以下の項目が考慮されています。

特に最も重要視されるのは完済時の年齢です。ほとんどの金融機関では基本的に80歳までに住宅ローンの完済を条件としております。例えば、40歳で住宅を購入し、35年間のローンで返済を行う場合、75歳までローンが続くことになり、そこまで無理なく支払っていけるかを金融機関は注視しています。

次いで重要視されるのが、健康状態になります。住宅ローンを組むにあたって、団体信用生命保険への加入を必須としており、健康状態が悪く団体信用生命保険に加入できないとなると、住宅ローンの申し込みができなくなるからです。

※国土交通省「令和二年度民間住宅ローンの実態に関する調査結果報告書」

3-2.事前審査について

事前審査とは、売買契約を結ぶ前に、申込者が将来にわたって住宅ローンを返済する能力があるかを見極めるために行われるものになります。そのため、申込者の収入や資産、その他の借り入れ状況等が見られます。

事前審査には迅速さが求められており、申し込んでから2,3日で結果が通知されます。

3-3.本審査について

本審査は、事前審査の後に不動産の売買契約を結んだあとに行われます。本審査では、事前審査での内容をさらに厳密にチェックすることになります。本審査では、融資を行う金融機関だけではなく、保証会社(※)によって詳しく審査がされ、物件の担保価値や団体信用生命保険に加入できる健康状態か等も確認されます。

※保証会社の役割は、ローン契約者が万が一返済できない状況になったときに、契約者に代わって金融機関にローンの残債を支払っています。そのため、ローン契約者の収入状況だけではなく、購入する物件価値や、健康状態等も厳密にチェックする必要があるのです。

4.住宅ローンの手続きに必要な書類は?

4-1.事前審査時に必要な書類は?

住宅ローンの事前審査では金融機関所定の書類に加えて、以下の書類が必要になってきます。詳しくは金融機関に確認しましょう。

<事前審査に必要な書類>

・住宅ローン事前審査申込書

・本人確認書類(運転免許証・健康保険証・パスポート等)

・収入証明書類(源泉徴収票や確定申告書など)

・他の借り入れがある場合は、償還予定表または残高証明書

4-2.本審査時に必要な書類は?

<本審査に必要な書類>

・住宅ローンの申込に関する書類

- 住宅ローン申込書

- 団体信用生命保険申込書

- 個人情報の取り扱いに関する同意書

・本人確認書類

- 運転免許証・健康保険証・個人番号カード等の原本

- 印鑑証明書と印鑑

・所得証明書類

- 源泉徴収票

- 住民税決定通知書もしくは課税証明書

確定申告している人は下記もプラス

- 確定申告のコピー

- 納税証明書(その1、その2)

・購入・担保物件に関する書類

- 売買契約書

- 工事請負契約書

- 重要事項説明書

- 不動産登記簿謄本

- 物件のパンフレット

4-3.契約時に必要な書類は?

事前審査通過後に不動産会社と売買契約を結びます。売買契約書、重要事項説明書は不動産会社で準備がされているため、署名・捺印が必要になります。印鑑や手付金等の持参も必要となるため、不動産会社に事前に必要なものは聞いておきましょう。

5.住宅ローンでかかる費用

住宅ローンを組む際に、手続きに必要な諸費用が発生します。住宅ローンの諸費用については、中古物件で物件価格の6-10%、新築物件で物件価格の3-7%が相場といわれています。これら諸費用はローンに組み込むこともできるパターンもありますが、現金で用意する必要があるものもあるため、確認が必要です。住宅ローン借入時にはどんな諸費用が発生してくるのでしょうか?代表的なものを記載していきます。

- 融資手数料

住宅ローンを組む際に金融機関に対して支払うものです。金額は金融機関によって異なりますのでしっかり確認するようにしましょう。

- ローン保証料

住宅ローンを組む際に保証会社に対して支払うものです。

- 仲介手数料

不動産仲介会社を活用して物件購入をした場合に不動産業者に支払う手数料のことです。一般的には売買代金の3%+6万円と上限が決まっていますが、不動産会社との交渉で下がる場合もあるので、しっかり確認を行うようにしましょう。

- その他

住宅ローン契約を交わす際に、収入印紙代等もかかってきます。平均して1-3万円程です。